- 0208 - 38 56 311

- Mo-Fr 8:30-12:30 u. 15:00-17:00

- Sa 8:30 - 13:00

Das AUS für den Teilverkauf

TEIL 1

Richter stufen Teilverkauf als rechtswidrig ein – Verbraucherschutz fordert Verbot

Richter stufen den Teilverkauf inzwischen als rechtswidrig ein – und der Verbraucherschutz fordert ein Verbot. Außerdem zeigen Teilverkauf‑Erfahrungen aus der Praxis, wie riskant das Modell wirklich ist: steigende Nutzungsentgelte, Mindestrückfluss von 117 % und Verträge voller Fallstricke. In diesem Ratgeber erfahren Sie konkret, warum so viele Senioren in die Kostenfalle tappen.

- Autor: Ralf Schwarzhof

- Zuletzt aktualisiert: 01.07.25

- Lesedauer: 20 Minuten

Inhalt - Teil 1

Immobilien-Teilverkauf: Ein Geschäftsmodell vor dem Aus?

Der Immobilien-Teilverkauf hat sich als vermeintlich einfache Lösung etabliert: Senioren erhalten Geld aus ihrer Immobilie, ohne ausziehen zu müssen. Jedoch entpuppt sich das, was auf den ersten Blick attraktiv klingt, bei näherem Hinsehen als riskantes und intransparentes Geschäftsmodell.

Warum der Teilverkauf Boom trügt

Verträge mit erheblichen Nachteilen für Eigentümer, fehlende Kontrollmöglichkeiten und langfristige Kostenexplosionen sind keine Ausnahme, sondern die Regel. Und die Schäden reichen weiter: Denn auch der Vertrauensverlust in faire Altersvorsorge-Lösungen ist spürbar – sowohl bei Eigentümern als auch in der gesamten Immobilienbranche.

Seit Ende 2019 warne ich öffentlich vor den Gefahren und rechtlichen Fallstricken des Teilverkaufs – oft wurde ich dafür belächelt, teilweise sogar offen angegriffen. Heute hat sich das Bild grundlegend verändert.

Besser spät als nie

Denn darüber hinaus bestätigen inzwischen selbst etablierte Institutionen meine Kritik: Die Stiftung Warentest Finanztest rät in ihrer Dezember-Ausgabe 2022 klar und deutlich vom Immobilien-Teilverkauf ab. Und auch die BaFin erkennt inzwischen – wenn auch zögerlich – die massiven Probleme hinter dem Modell.

Während sich die BaFin in aufsichtsrechtlichen Ausflüchten verheddert und sich zunehmend in eine selbst verursachte Sackgasse manövriert (mehr dazu im Verlauf des Artikels), sprechen die Ergebnisse unabhängiger Analysen währenddessen eine klare Sprache und fordern konkrete Maßnahmen.

Warnungen ohne Konsequenzen

Aber trotz aller Warnungen passiert – nichts. Der Teilverkauf geht weiter, fast ungebremst. Kein Wunder: Für Anbieter ist das Modell eine Gelddruckmaschine auf Kosten der Eigentümer.

➡️ (Mehr zu den Mechanismen in meinem Artikel: Teilverkauf – Der Stein der Weisen?)

Doch nun verdichten sich die Hinweise, dass das Ende dieses Modells näher rückt. Zwei Entwicklungen könnten bald alles verändern – und sogar die BaFin zum Handeln zwingen.

Ist der Immobilien-Teilverkauf gefährlich?

Ja – der Teilverkauf gilt inzwischen als rechtlich bedenklich und finanziell riskant. Inzwischen warnen Stiftung Warentest, BaFin und Juristen vor riskanten und undurchsichtigen Verträgen, steigenden Kosten und mangelnder Sicherheit für Eigentümer. Der Verbraucherschutz zum Beispiel fordert sogar ein Verbot.

Teil 1

Teilkauf Anbietern droht Massenklage

Teilverkauf = Darlehen? Wenn Eigentümer plötzlich Schulden haben

Viele ältere Immobilieneigentümer, die einen Teilverkauf abgeschlossen haben, stehen früher oder später vor einer bitteren Erkenntnis:

Sie haben inzwischen erkannt, dass sie de facto ein Darlehen aufgenommen – obwohl sie genau das vermeiden wollten.

Die Realität zeigt folglich ein anderes Bild als die Hochglanzprospekte:

- Überzogene Zusatzkosten,

- explodierende Nutzungsentgelte,

- und oft die Bedrohung des Verbleibs in der eigenen Immobilie.

Die Folgen können extrem sein

Nicht wenige Eigentümer berichten, dass sie ihr Zuhause mittlerweile aufgeben mussten, weil sie sich das bis zu dreifach gestiegene Nutzungsentgelt schlicht nicht mehr leisten konnten.

Teilverkauf Vertrag – Trickbetrug? Illegal? Abzocke?

Klingt provokant? Soll es auch.

Denn genau diese Begriffe fielen auf den „Fachtagen Immobilienverrentung“, wenn es um das Geschäftsmodell Teilverkauf ging – und das nicht nur hinter vorgehaltener Hand.

Wie funktioniert der Teilverkauf in der Praxis?

Eigentümer verkaufen bis zu 50 % ihrer Immobilie an ein Unternehmen und erhalten dafür eine Einmalzahlung. Sie bleiben Miteigentümer und können die Immobilie durch ein Nießbrauchrecht weiterhin bewohnen – scheinbar ideal, insbesondere für Senioren mit eingeschränktem Zugang zu klassischen Bankkrediten. Allerdings verschweigen bzw. verharmlosen Anbieter, dass das Nutzungsentgelt variabel ist und folglich im Laufe der Zeit steigen wird.

„Dass ein Nießbrauchrecht im Alter nur Nachteile hat und es schlauere Lösungen gibt, habe ich bereits in einem anderen Artikel erklärt.“

Ralf Schwarzhof

Warum Teilverkauf rechtlich als Darlehen gilt

Laut Verbraucherschutzexperten und Juristen enthält der Teilverkauf alle Merkmale eines Verbraucherdarlehens: Es fließt Kapital gegen Gegenleistung (Nutzungsentgelt), das Risiko liegt vollständig beim Eigentümer, Rückabwicklung ist kaum möglich – und Transparenz fehlt oft vollständig. Damit könnte der Vertrag nach § 491 BGB als verbraucherrechtswidrig gelten.

Zu diesem Ergebnis kamen Richter und Rechtswissenschaftler in einem Rechtgutachten und haben damit den Teilverkauf als rechtswidrig eingestuft. Der Verbraucherschutz sieht sich bestätigt und fordert mittlerweile ein Verbot des Immobilien-Teilverkaufs.

Die genaue rechtliche Einordnung lesen Sie in Teil 2.

Warum ist der Immobilien-Teilverkauf rechtlich problematisch?

Weil er als verdecktes Verbraucher-Darlehen einzuordnen ist – mit hohen Kosten, einseitigen Risiken und mangelhafter Aufklärung. Eigentümer tragen die volle Last, während Anbieter auf der sicheren Seite sind.

Doch der Teilverkauf weist zudem weitere gravierene Mängel auf.

Explodierende Zinsen: Das Nutzungsentgelt wird zur Belastung

Was viele Eigentümer beim Abschluss eines Teilverkaufs nicht wissen oder wahrscheinlich unterschätzen:

Sie müssen für den verkauften Anteil ein sogenanntes Nutzungsentgelt zahlen – konkret eine Art Zinszahlung für die Nutzung des eigenen Hauses.

Das Nutzungsentgelt kann steigen. Drastisch.

Das Nutzungsentgelt ist nicht festgeschrieben, sondern in vielen Verträgen variabel – oft mit einer Zinsbindungsfrist, die zum Beispiel bei älteren Verträgen demnächst ausläuft.

Heißt konkret:

Wer in der Niedrigzinsphase unterschrieben hat, muss sich jetzt auf deutlich höhere monatliche Belastungen einstellen. Und genau das erleben derzeit viele Senioren – mit dramatischen Folgen.

Warum ist das so? Ein Blick in den Teilkauf Vertrag:

Das Nutzungsentgelt in Teilkaufverträgen ist fast immer an einen Zins-Index gekoppelt. Steigt der Zins, steigt das Entgelt.

Und mit dem Ende der Zinsbindung darf der Anbieter neu kalkulieren – zu seinen Gunsten.

Wie das Nutzungsentgelt an den Zins gekoppelt ist

Teilverkaufsanbieter sichern sich in ihren Verträgen das Recht, das Nutzungsentgelt regelmäßig an den Kapitalmarktzins (zum Beispiel Euribor oder Bundesanleihe-Renditen) anzupassen.

Bei steigenden Zinsen kann sich das monatliche Entgelt schnell vervielfachen – verdoppeln oder verdreifachen – ohne dass Eigentümer ein Mitspracherecht haben.

Das Perfide dabei:

Das Nutzungsentgelt kann nur steigen und wird auch nicht gesenkt, wenn der gekoppelte Index sinken sollte.

Wenn der Teilverkauf das Zuhause kostet

Viele Eigentümer, die sich für einen Immobilien-Teilverkauf entschieden haben, erleben später ein böses Erwachen:

Steigende Kosten, fehlende Flexibilität – und die bittere Wahrheit, dass sie sich verschuldet haben, ohne es zu merken.

Ein zentrales Risiko: Das Nutzungsentgelt. Wenn es steigt – und das tut es bei nahezu allen Verträgen –, geraten Eigentümer schnell in Zahlungsschwierigkeiten. Wer nicht mehr zahlen kann, läuft Gefahr, das eigene Heim zu verlieren.

Die Angst vor dem Auszug

Doch schlimmer als der finanzielle Schaden ist darüber hinaus die emotionale Belastung:

Niemand, wirklich niemand, der sich für einen Teilverkauf entschieden hat, hatte vor, sein geliebtes Zuhause aufzugeben.

Die ursprüngliche Idee – „im Haus bleiben und liquide sein“ – wird zur Farce. Zurück bleibt zudem das Gefühl, abgezockt und getäuscht worden zu sein.

Frage (anklicken um Antwort anzuzeigen):

Welche finanziellen Risken hat ein Teilverkauf?

Teilverkaufsverträge können zu Zahlungsunfähigkeit führen, wenn das Nutzungsentgelt steigt. Im schlimmsten Fall verlieren Eigentümer ihr Zuhause – obwohl genau das eigentlich vermieden werden sollte.

Der verschwiegene „Überschuldungspunkt“ beim Teilverkauf

Wer einen Teilverkauf in Betracht zieht, sollte unbedingt die 2 teuersten Faktoren kennen, welche die erhaltene Auszahlungssumme schnell schmelzen lassen:

1. Der "Mindestrückfluss" - der Mindestbetrag, den Sie zurückzahlen müssen

Jeder Anbieter verlangt, dass am Ende mindestens 117 % der erhaltenen Auszahlungssumme zurückgezahlt werden müssen.

Zum Beispiel:

Sie erhalten 100.000 €. Zürückzahlen müssen Sie mindestens(!) 117.000 € – unabhängig von der tatsächlichen Wertentwicklung der Immobilie.

2. Das (steigende) Nutzungsentgelt

Das Nutzungsentgelt entspricht einem variablen Zins, den Sie über Jahre hinweg an den Teilkäufer zahlen. Und dieser Zins steigt, insbesondere wenn die vertragliche Zinsbindung endet.

Kombiniert führen diese beiden Effekte Im Laufe der Zeit zur stillen Überschuldung.

Bei 6,5 % Nutzungsentgelt kippt die Rechnung beispielsweise schon nach 12 Jahren.

Mindestbetrag & Zinsen: Wann kippt die Rechnung konkret?

- Bei 5,0% Nutzungsentgelt - Überschuldung nach 15 Jahren

- Bei 5,5% Nutzungsentgelt - Überschuldung nach 14 Jahren

- Bei 6,0% Nutzungsentgelt - Überschuldung nach 13 Jahren

- Bei 6,5% Nutzungsentgelt - Überschuldung nach 12 Jahren

- Bei 7,0% Nutzungsentgelt - Überschuldung nach 11 Jahren

- Bei 7,5% Nutzungsentgelt - Überschuldung nach 11 Jahren

- Bei 8,0% Nutzungsentgelt - Überschuldung nach 10 Jahren

⚠️ Und das ohne zukünftige Erhöhungen des Nutzungsentgelts zu berücksichtigen!

Tatsächlich wird der Punkt, an dem Sie mehr zurückzahlen, als Sie bekommen haben (‚Überschuldungspunkt‘) rechnerisch sogar deutlich früher erreicht.

Frage (anklicken um Antwort anzuzeigen):

Was bedeutet „Überschuldungspunkt“?

Der Überschuldungspunkt beschreibt den Moment, an dem die Summe aus Nutzungsentgelten und Rückzahlungsforderungen (Mindestrückfluss) die ursprüngliche Auszahlungssumme übersteigt – mit anderen Worten:

Sie zahlen mehr zurück, als Sie jemals erhalten haben.

Teilverkauf Erfahrungen: Der Fall von Kurt Müller

Ein reales Fallbeispiel, das zeigt, wie gefährlich der Immobilien-Teilverkauf für Senioren werden kann.

Teilkauf Erfahrung - Akt 1

Ausgangssituation

Herr Müller, Rentner (Name geändert), schloss 2020 einen Teilverkaufsvertrag ab, weil er eine Möglichkeit gesucht hat, seine geringe Rente aufzubessern.

- Immobilienwert laut Gutachten (2020): 774.000 €

- Herr Müller verkauft: 26 % der Immobilie

- und erhält dafür eine Auszahlung von: 200.000 €

- für ein monatliches Nutzungsentgelt von: 550 €

Aufstockung der Teilkaufsumme abgelehnt

Als das Geld aufgebraucht war, wollte Herr Müller – wie beim Vertragsabschluss zugesichert – den Teilverkauf auf 50 % aufstocken, um weitere 200.000 € zu erhalten.

Allerdings lenhte der Anbieter die zugesicherte Aufstockung ab.

„Ein Versprechen, das sich in Luft auflöste.“

Explodierendes Nutzungsentgelt

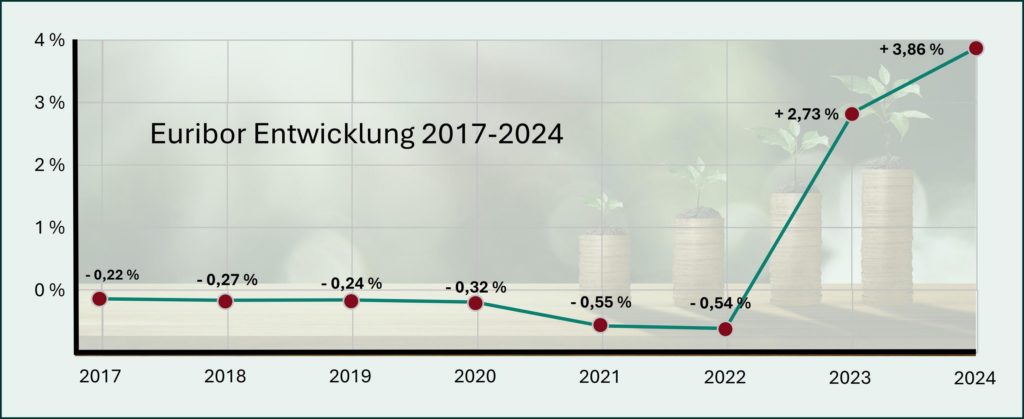

Das Nutzungsentgelt war vertraglich an den Euribor gekoppelt, der seit Vertragsabschluss stark gestiegen ist.

Aufgrund des Euribor-Anstiegs um 136%, erhöhte sich das Nutzungsentgelt für Herrn Müller zum 01.01.2024 von ursprünglich 550 € auf rd. 1.300 € monatlich.

1.300 € monatlich – für Herrn Müller nicht tragbar.

Dafür reicht seine Rente nicht aus.

Ein Auszug war unausweichlich.

„Bei seiner kleinen Rente wäre ein lebenslanges Zusatzeinkommen in Form einer Leibrente mit Wohnrecht die vernünftigere und sicherere Lösung gewesen. Folglich hat Herr Müller nur mit dem ausgezahlten Geld das Nutzungsentgelt bezahlen können – bis es aufgebraucht war. Der Vermittler wusste, dass Herr Müller sich das Nutzungsentgelt eigentlich gar nicht leisten konnte. Es war ihm jedoch von Anfang an egal, weil er nur seine Vermittlungsprovision im Kopf hatte."

Ralf Schwarzhof

Teilkauf Erfahrung - Akt 2

Das böse Erwachen

Um sein zu Hause zu retten, ist Herr Müller an uns herangetreten, damit wir ihm helfen. Allerdings es gibt 2 Hindernisse:

- Der Teilkäufer hat in den Notarvertrag eine „über den Tod des Eigentümers hinaus wirkende, nur aus wichtigem Grund widerrufliche universelle Verkaufsvollmacht“ (Zitat aus dem Notarvertrag) geschrieben. Nur der Teilkäufer selbst darf die Immobilie überhaupt verkaufen, wofür Herr Müller natürlich auch bezahlen muss.

- Der Teilkäufer will nicht nur die erhaltenen 200.000 € zurück, sondern vertraglich muss Herr Müller insgesamt rd. 255.000 € (inklusive aller Kosten und Gebühren) zurückzahlen.

Erklärung: Die Summe, die beim Teilkauf zurückgezahlt werden muss, setzt sich aus der „Abwicklungsgebühr“ beim Verkauf (17% + weitere Kosten) sowie der Beteiligung an der Wertsteigerung zusammen und ist bei allen Anbietern nahezu identisch.

Tatsächlich hat Herr Müller hier sogar noch Glück im Unglück. Warum? Weil seine Immobilie in einer überdurchschnittlich guten Lage, trotz allgemein fallender Immobilienpreise weiter im Wert gestiegen ist.

Wir kennen zahlreiche Fälle, wo das Gegenteil der Fall ist und die Eigentümer dadurch finanziell ruiniert wurden.

An dieser Stelle sei dem Leser noch einmal mein Artikel „Der Stein der Weisen ist gefunden“ aus dem Jahr 2021 ans Herz gelegt.

Teilverkauf - Zwischenrechnung 1

Herr Müller hat 200.000 € erhalten und in den letzten knapp 4 Jahren insgesamt 26.000 € Nutzungsentgelt an den Teilkäufer gezahlt.

Er hatte damit rd. 174.000 € zur freien Verfügung für die er nun 255.000 € zurückzahlen muss.

Damit kosten ihn die erhaltenden 200.000 € insgesamt 281.000 €.

Das ist die Rechnung die alle Teilkaufanbieter kleinreden oder ganz verschweigen.

Immerhin: Ein Buchmacher hätte noch mehr verlangt.

Verkaufsvollmachtsklausel ebenfalls rechtswidrig

Auch wenn im besonderen die Verkaufsvollmachtsklausel von Fachleuten überwiegend als unwirksam angesehen wird, zeigt dieses immer häufiger vorkommende Beispiel aus der Praxis, die Dringlichkeit, Senioren endlich zu schützen und den Teilverkauf zu reglementieren.

„Und angefangen hat das ganze Elend mit einem Teilkaufvertrag, der so nie hätte beurkundet werden dürfen.“

"Mein Standpunkt ist seit Jahren bekannt: Teilverkauf war und ist legale Abzocke! Aber möglicherweise liege ich damit sogar falsch, weil es tatsächlich sogar illegale Abzocke ist."

Ralf Schwarzhof

(siehe Teil 2 dieses Artikels)

Teilkauf Erfahrung - Schlussakt?

Die Hyänen kommen – wie Notlagen eiskalt ausgenutzt werden

Herr Müller ist in Not. Und wie so oft in solchen Situationen, tauchen plötzlich dubiose „Retter“ auf – allerdings mit Angeboten, die alles noch schlimmer machen.

Eine Firma aus Hamburg unterbreitet ihm folgendes Angebot – scheinbar als Hilfe, tatsächlich aber ein Schlag ins Gesicht.

- Ablösung der Forderung des Teilkäufers: 255.000 €

- Ungesicherte Vorauszahlung an Herrn Müller: 10.000 €

- Weitere Zahlung bei Kaufpreisfälligkeit: 28.000 €

- Lebenslanges Wohnrecht (Herr Müller ist 79 Jahre alt)

Teilverkauf - Zwischenrechnung 2

- Wert der Immobilie laut Gutachten 2024: 862.000 €

- Gesamtzahlung an Herrn Müller inkl. Ablösung: 293.000 €

Das entspricht einem effektiven Abschlag von 569.000 €.

Anders ausgedrückt: Für 862.000 € Immobilienwert erhält Herr Müller real 293.000 €.

„Nicht für 50% – sondern für die ganze Immobilie!“

„Das ist keine Hilfe – das ist moderne Enteignung durch die Hintertür. Wer‘s im Leibrenten-Portal (www.LB-Portal.de) nachrechnen möchte, käme eigentlich auf rd.150.000 € Mehrerlös für Herrn Müller. Hier wird eindeutig versucht auf Kosten anderer Kasse zu machen. Wer solche Angebote unter dem Deckmantel der Immobilienverrentung macht, gehört nicht in die Branche, sondern vor Gericht.“

Ralf Schwarzhof

Klagewellen & Verbraucherrechte beim Teilverkauf: Der Druck wächst

Warum Teilkauf-Anbietern eine Klagewelle droht

Spätestens wenn ab 2025 die ersten Verträge aus der Niedrigzinsphase mit fünfjähriger Bindung zur Verlängerung anstehen, wird es ungemütlich für die Anbieter. Denn dann explodieren vielerorts die Nutzungsentgelte.

❝ Was als sichere Zusatzrente begann, endet für viele Eigentümer in einer Schuldenfalle. ❞

Eigentümer, die bislang kaum hinter die Kulissen des Modells geschaut haben, werden dann mit voller Wucht erkennen, welche finanziellen Risiken sie eingehen.

Einfluss der Medien auf das Umdenken

Die Stimmung kippt nicht nur durch persönliche Erfahrungen. Auch Medienberichte, Verbraucherzentralen, Online-Formate und Fachbeiträge werfen zunehmend ein kritisches Licht auf das Teilverkaufsmodell.

Beispiele:

- Prof. Dr. Steffen Sebastian, Universität Marburg

- Alexander Krolzik, Verbraucherzentrale Hamburg

- Ralf Schwarzhof, Verrentungssachverständiger seit 1999

Diese Stimmen geben Betroffenen Mut – und erhöhen gleichzeitig den Druck auf Anbieter und die zuständigen Behörden.

Unterstützung durch spezialisierte Rechtsberatung

Immer mehr Rechtsanwälte und darüber hinaus Verbraucherschützer bieten betroffenen Senioren juristische Hilfe an:

- Vertragsprüfung (inkl. Widerrufsrechte)

- Einstufung als Verbraucherdarlehen

- Neuabrechnungen & Rückabwicklung

- Klagevertretung vor Zivilgerichten

Ein Ziel dabei: Die Umdeutung des Teilverkaufs als verdecktes Darlehen – was hohe Rückforderungen nach sich ziehen kann.

Quiz: Steigt Ihr Nutzungsentgelt mit dem Euribor?

Folgende Annahmen:

- Erhaltene Teilkaufsumme: 250.000 €

- Teilverkaufvertrag abgeschlossen: 2022

- Euriborzins bei Vertragsbeginn 2022: -0,54%

- Zinssatz Nutzungsentgelt 2022: 6%

- Nutzungsentgelt 2022: 1.250 €/Monat

Welches Nutzungsentgelt müssen Sie 2023 und welches 2024 zahlen, nachdem der Euribor gestiegen ist?

Kennen Sie die Antwort?

(Anklicken um Antwort anzuzeigen):

Nutzungsentgelt 2023 (Euribor +2,73%)

2023 steigt das Nutzungsentgelt um 681 € auf:

1.931 € monatlich

Steigen die Zinsen, steigt auch das Nutzungsentgelt weiter.

Sinken die Zinsen, bleibt das Nutzungsentgelt unverändert auf dem Stand der letzten Erhöhung.

Nutzungsentgelt 2024 (Euribor 3,86%)

2024 steigt das Nutzungsentgelt um 917 € auf:

2.167 € monatlich

Steigen die Zinsen, steigt auch das Nutzungsentgelt weiter.

Sinken die Zinsen, bleibt das Nutzungsentgelt unverändert auf dem Stand der letzten Erhöhung.

Fazit & Ihr nächster Schritt

Der Immobilien-Teilverkauf entpuppt sich inzwischen als teure Schuldenfalle mit steigenden Nutzungsentgelten, Mindestrückfluss und fehlender Vertragssicherheit.

Darum sollten Sie das Modell kritisch prüfen – und stattdessen sichere Alternativen betrachten.

Teilverkauf - Fragen & Antworten

Frage anklicken um Antwort anzuzeigen:

Was ist ein Immobilien-Teilverkauf in einfachen Worten?

Beim Teilverkauf verkaufen Sie maximal höchstens 50 % Ihrer Immobilie. Über ein Nießbrauchrecht nutzen Sie das Objekt weiterhin vollständig, zahlen dafür aber ein vereinbartes monatliches Nutzungsentgelt.

Welche Risiken bringt der Immobilien-Teilverkauf für Senioren mit sich?

Ein Teilverkauf kann riskant sein: Die monatlichen Nutzungsentgelte können steigen, es gilt eine Rückzahlungsverpflichtung von mindestens 117 Prozent, der Immobilienwert kann sinken und bei Zahlungsunfähigkeit droht sogar der Verlust des eigenen Zuhauses.

Was bedeutet "Mindestrückfluss" beim Teilverkauf?

Am Vertragsende müssen mindestens 117 % der erhaltenen Auszahlungssumme an den Teilkäufer zurückgezahlt werden – ganz gleich, ob Ihre Immobilie zwischenzeitlich im Wert gestiegen oder gefallen ist.

Warum steigt das Nutzungsentgelt beim Teilverkauf?

Das Entgelt richtet sich nach einem Referenzzinssatz, meist dem Euribor und kann nur steigen. Steigt dieser, wächst die monatliche Rate spürbar; sinkt er später, bleibt die zuvor erhöhte Rate unverändert.

Was ist der "Überschuldungspunkt" beim Teilverkauf?

Beim Teilverkauf entsteht Überschuldung, sobald die Summe aus Nutzungsentgelten und garantiertem Mindestrückfluss höher ist als die ursprüngliche Auszahlung – meist nach etwa 10 bis 15 Jahren, bei steigenden Zinsen oft noch früher.

Gibt es sichere Alternativen zum Teilverkauf?

Ja. Eine Einmalzahlung oder eine lebenslange Leibrente, die durch ein im Grundbuch gesichertes Wohnrecht, eine Reallast und eine Rückfallklausel abgesichert ist, verschafft Ihnen dauerhaftes Zusatzeinkommen ohne Zinsrisiko, ohne Überschuldungsrisiko und ohne spätere Rückzahlungspflicht.

Über den Autor

Ralf Schwarzhof

„Als zertifizierter Verrentungs‑Sachverständiger helfe ich Eigentümern seit über 26 Jahren – bundesweit und unabhängig über die Leibrenten‑Boerse – ihr Immobilienvermögen in eine sichere Zusatzrente umzuwandeln – ohne auszuziehen und stets mit maximaler Vertragssicherheit, transparenten Konditionen und nachvollziehbaren Zahlen.“

**Teil 1** hat gezeigt, warum dieses Modell vor dem Aus steht und welche Erfahrungen Betroffene machen.

**Was kommt in Teil 2?**

- Rechtsgutachten: Wie Richter den Teilverkauf bewerten

- Wie Sie Ihr Recht mit Klagen und Urteilen durchsetzen

- Die neue Verbraucherdarlehen-Argumentation im Detail

- Schritt-für-Schritt-Checkliste zur Rückabwicklung

Teil 2 – Teilverkauf = Darlehen? Gutachten & BaFin Verbot

(Titel anklicken zum weiterlesen)

Das AUS für den Teilverkauf - Weiterführende Links

Kostenlose Verrentungs-Analyse anfordern

Was Sie erhalten?

- Vergleich Verrentungsmodelle

- Berechnung der Mindestauszahlung

- Persönliche Tipps zur Vertragssicherheit

Warum kostenlos?

Seit 1999 berate ich Eigentümer unabhängig und kostenlos im Bereich Immobilienverrentung. Ihr Vorteil: Klarheit ohne Risiko.

Jetzt starten & Analyse sichern

ANSCHRIFT

Tilsiter Straße 8

45470 Mülheim

KONTAKT

info@leibrenten-boerse.de

TELEFON

Büro: 0208 – 38 56 311

Mobil: 0175 – 77 988 93

Ihre Daten

sind sicher!